收购上市公司控制权是资本市场并购重组的核心场景之一,在控制权变动交易的各类场景中,交易模式选择较多、流程设计也较为灵活多元,实践中,模式选择和流程设计往往直接关系到交易成败、合规风险及控制权稳定性,并且不同的交易方案适配差异化的资金实力、监管需求与战略目标。

本文旨在梳理收购上市公司控制权的几种核心模式,剖析各模式优劣势及流程要点,为有需求的交易主体制定科学交易策略、适配监管要求、稳固控制权提供参考,同时助力市场主体理解控制权交易的底层逻辑与合规边界。

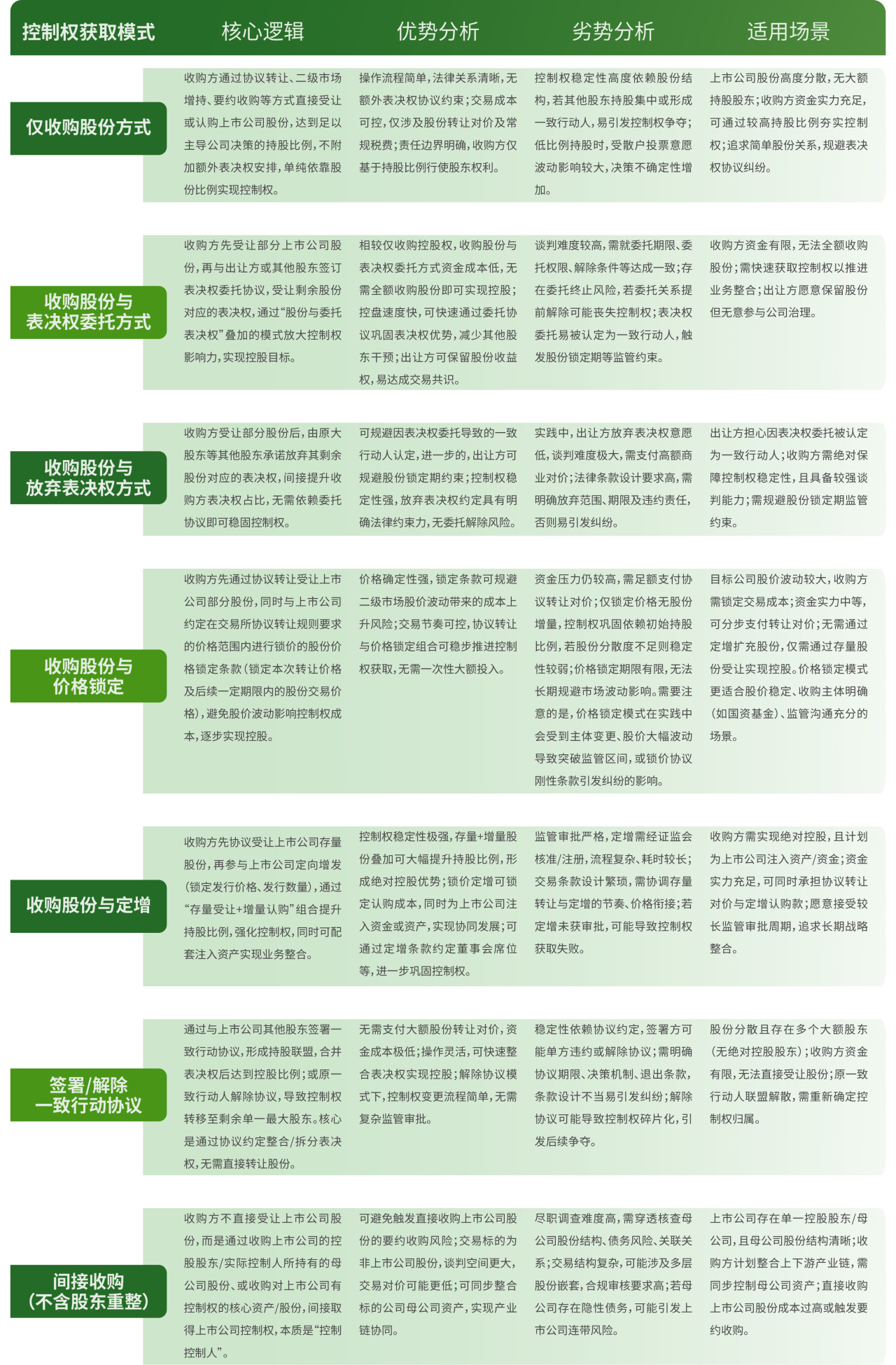

一、收购上市公司控制权的核心模式

收购上市公司控制权(即上市公司控制权变更)以协议转让(包括协议转让加其他方式)为主,同时,签署或解除一致行动协议、间接收购(不含股东重整)也是较为常见的控制权变更方式,各类模式及细分方案的核心逻辑、优劣势及适用场景如下:

*详情请点击大图阅览

二、收购上市公司控制权的

一般流程(通用及差异化)

(一)通用流程

1. 前期筹备:组建专业中介机构团队(含交易律师、财务顾问、会计师、税务师等);明确收购方控股目标(相对控股或绝对控股)、资金预算及战略规划;开展详尽的尽职调查(包括但不限于核查标的公司股权结构、财务状况、合规风险、潜在股东诉求)。

2. 交易谈判:与标的公司原大股东、核心股东等各个交易方完成交易方案谈判,确定收购模式、股份数量、价格、支付方式等核心条款;签订框架协议,约定排他性条款、保密条款、违约责任等。

3. 合规披露:对整个交易中所涉及到的必须披露事项的合规披露,包括但不限于协议订立公告、持股达到5%时履行举牌披露义务(《上市公司收购管理办法》)、收购过程中的权益变动报告书、收购报告书(持股超30%时)、履行内幕信息知情人报备等义务。

4. 交割与控制权落地:支付交易对价,完成股份过户登记;改组董事会、监事会,提名核心管理人员,落实控制权;后续履行持续信息披露义务,合规行使股东权利。

(二)差异化流程(因具体交易事件不同,实践中有所变化)

1. 收购股份模式:(1)协议转让,需在整个交易谈判完成后,签订正式股份转让协议,并报交易所进行合规确认审核。审核通过后支付主要的交易对价,完成股份过户登记;(2)二级市场增持,需遵守窗口期交易限制、增持比例限制等,逐步实现持股目标;(3)若触发要约收购,需编制要约收购报告书,经证监会核准后履行要约程序。

2. 收购股份与表决权委托/放弃模式:该模式的协议转让环节,与仅收购股份模式一致。区别是,在通用流程基础上,额外增加“表决权协议签订与披露”环节(即与相关股东签订委托/放弃表决权协议),明确协议条款,提交上市公司公告,同步披露协议核心内容及对公司控制权的影响。

3. 收购股份与价格锁定模式:(1)协议转让环节与仅收购股份模式一致;(2)同步签订价格锁定协议,明确锁定期限、价格区间、调整条件等,报交易所进行合规确认审核;(3) 锁定期间监控股价波动,如决定通过协议转让方式购入更多股份,按约定推进股份过户,进一步导致实际控制人发生变更的,重新履行股份转让手续,并且事先监管沟通。

4. 收购股份与定增模式:(1)协议转让环节与仅收购股份模式一致;(2)同时上市公司启动定增程序,编制定增预案,明确锁价依据、发行数量、认购对象、限售期等;(3)定增预案经上市公司董事会、股东大会审议通过后,报证监会核准/注册;(4)获批后完成定增股份发行与登记,叠加存量股份实现控股。

5. 签署/解除一致行动协议模式:(1)谈判阶段需就协议条款(一致行动主导方、决策机制、期限、解除条件、违约责任)达成一致;(2)签署/解除协议后,需及时向上市公司提交协议文本,由上市公司公告披露;(3)披露内容需明确表决权合并/拆分后的持股比例、控制权归属,同步更新权益变动报告书。

6. 间接收购(不含股东重整)模式:(1)尽职调查阶段需穿透核查母公司及上市公司的股权结构、财务状况、合规风险;(2)交易谈判需针对母公司股权收购价格、支付方式、债务剥离等核心条款达成一致;(3)签署股权收购协议后,按相关规定履行信息披露义务(披露间接收购的控制权变动路径);(4)完成母公司股权过户后,通过母公司层面改组上市公司董事会、监事会,落实控制权。

三、实践中实现控制权的关键问题探究

(一)低比例持股实现控制权的成因

1. 上市公司股份结构特征:上市公司因其公众外发行的特点,股份较为分散,多数上市公司实控人或者单一大股东持股比例低于30%,股份分散度较高,为低比例持股实现控股份提供基础。

2. 股东投票特征:散户持股比例分散、参会意愿低,即使采用网络投票方式,弃权比例较高,间接提升了收购方的表决权权重,比如出席会议股东所持表决权过半数通过普通决议,收购方20%左右的持股在散户弃权较多的情况下,可满足表决通过条件。

3. 主动比例控制:部分收购方为不触发要约收购红线(持股超30%可能触发全面要约或部分要约义务),将持股比例控制在20%-30%区间,通过股份分散优势实现低比例相对控股。

(二)控制权稳定性的核心影响因素及风险点

1. 核心影响因素:即使持股20%-30%,收购方仍担心无法有效控制公司,存在决策被否决或干预的可能。实践中,多见目标公司存在参会投票意愿较强的国企、机构投资者等大额持股方;或者存在潜在一致行动人联盟,可能联合对抗收购方的案例,如万科控制权之争,以上特质凸显了控制权争夺的不确定性。但如果结合股份集中度、议事规则(如公司章程约定)、股东协作等模式,这种持股比例也为重要事项中保留了博弈空间,如此次美国tiktok(提示:此处美国tiktok及其相关实体均为非上市公司主体,这里仅为表达低比例持股下控制权设置模式而举例。)及其相关实体股份架构调整后,字节跳动仍是持股19.9%的最大单一股东,但为了其控制权的稳定,根据已知信息,字节跳动通过设置知识产权授权、董事会席位等安排,在最有限话语权下的保障其控制权的稳定。

(三)一致行动人、表决权委托与放弃表决权的法律差异及影响

1. 一致行动人:根据《上市公司收购管理办法》第七十四条,收购人持有的被收购公司股份在收购完成后18个月内不得转让,其一致行动人需同步遵守该18个月锁定期规定,仅在同一实际控制人控制的不同主体之间转让股份可豁免此限制。

2. 一致行动人认定:表决权委托容易导致出让方被认定为收购方的一致行动人,一旦被认定,需共同遵守股份锁定期等监管要求;放弃表决权、锁价定增模式通常不认定为一致行动人,出让方可规避锁定期约束。破产重整场景下,重整投资人及其一致行动人需遵守36个月锁定期。

四、结语与建议

上市公司收购控制权是股份结构、股东行为与监管规则共同作用的结果,但存在场景局限性,需结合各方需求、监管要求及标的公司股份架构基础,通过明确交易条款等方式降低风险,这是常规收购项目中的共性逻辑。而差异可能集中表现在监管审批、条款设计环节,通用流程中尽职调查、合规披露、交割落地的三大基础中。

实践中,各模式均有优劣,适用场景与交易需求高度相关。收购方需结合目标公司股份结构、监管要求及自身资金实力,选择适配的控股权获取方式,优先通过法律条款明确表决权安排,降低控制权风险;出让方则需充分考量表决权委托与放弃的法律后果,尤其关注一致行动人锁定期约束等关键问题,避免自身利益受损。

作为专业的并购律师团队,我们会结合最新监管政策,针对不同行业(如国企、民企)上市公司的股份特征,探究控制权收购模式的合规性边界与创新空间,帮助客户更好的完成收购。

本文作者

相关文章

乔文观点 | 孙娉婷律师就《李白》著作权争议接受人民日报采访

乔文观点 | 劳动法合规指引:岗位裁撤型解除

乔文观点 | 海南全岛封关落地,税收红利大爆发!手把手教企业如何捡红利、避风险

扫码分享

搜索

沪ICP备19014191号

沪ICP备19014191号 沪公网安备 31010102002505号

沪公网安备 31010102002505号